Preguntas destacadas

El Sistema Previsional uruguayo prevé un conjunto de mecanismos que se encargan de proteger a las personas cuando por distintas razones cesan su actividad laboral.

El 1° de diciembre de 2023 comenzó a funcionar el Sistema Previsional Común, creado por la Ley 20.130. Su principal objetivo es unificar a las distintas entidades previsionales, para que los trabajadores aporten en condiciones semejantes y tengan derecho a prestaciones similares.

Este sistema está compuesto por cuatro pilares complementarios:

Pilar 0: Niveles mínimos de protección

El sistema provee prestaciones que no se basan en la contribución que hizo el trabajador durante su etapa activa, se busca asegurar niveles mínimos de ingreso a aquellos trabajadores que no tuvieron el tiempo suficiente aportando en el mercado formal de trabajo. Este pilar esta conformado por pensiones no contributivas por vejez o invalidez. La Ley 20.130 incorpora además el suplemento solidario, un adicional que tiene como objetivo suplementar las prestaciones que se encuentran por debajo de los $53.306 nominales (1). Se adiciona a la jubilación, retiro o pensión de sobrevivencia y varía según los ingresos del beneficiario.

Pilar 1: Solidaridad intergeneracional

Las jubilaciones se financian con los aportes de los trabajadores activos y el complemento de otras fuentes como son los aportes patronales, los tributos afectados y la asistencia financiera estatal. Es un sistema solidario en donde los aportes actuales financian las jubilaciones de quienes ya están retirados.

Pilar 2: Ahorro individual obligatorio

Cada trabajador ahorra parte de su aporte jubilatorio en una cuenta personal administrada por una AFAP. El monto de la jubilación depende de los aportes realizados y de la rentabilidad generada a lo largo de su vida laboral.

Pilar 3: Ahorro individual voluntario y complementario

Todas las personas que lo deseen podrán realizar depósitos en una cuenta de ahorro voluntario. Esta será administrada por la AFAP para que genere rentabilidad y el monto crezca, generando un complemento para su futura jubilación. Para más información sobre los aportes voluntarios, ingresá aquí.

Las entidades previsionales que integran el sistema son el Banco de Previsión Social (BPS), el Servicio de Retiros y Pensiones de las Fuerzas Armadas, la Dirección Nacional de Asistencia y Seguridad Social Policial, la Caja de Jubilaciones y Pensiones Bancarias, la Caja de Jubilaciones y Pensiones de Profesionales Universitarios y la Caja Notarial de Seguridad Social. Estas entidades se encargan de recaudar los aportes, registrar los años trabajados y pagar las jubilaciones y pensiones. Las AFAP son también parte del sistema, gestionando las cuentas de ahorro individual de sus afiliados.

_____________________

Con la aprobación de la Ley 20.130 comienza a funcionar el nuevo Sistema Previsional Común, que alcanza a todas las personas que desarrollen una actividad remunerada dependiente o no dependiente.

Esta ley da origen al nuevo Sistema Previsional Común en el que están comprendidos:

- Quienes ingresen al mercado de trabajo formal por primera vez a partir del 1/12/2023 (1) (2).

- Quienes se encuentren trabajando antes del 01/12/2023 e inicien una nueva actividad amparada por otra entidad de Seguridad Social a partir del 01/12/23, en relación a esa nueva actividad.

- Quienes alcancen los requisitos necesarios para acceder a la jubilación a partir del 01/01/2043.

Régimen Jubilatorio Anterior: quedan comprendidos los trabajadores que alcancen los requisitos necesarios para acceder a la jubilación hasta del 31/12/2032, salvo para jubilación por incapacidad total. Aplica a cada entidad de Seguridad Social.

Convergencia de regímenes: quedan comprendidos quienes cumplan con los requisitos para jubilarse entre el 01/01/2033 y el 31/12/2042.

Si te quedaron dudas completá tus datos aquí y nos comunicaremos para brindarte asesoramiento personalizado.

-------------------

(1) Entidades de Seguridad Social comprendidas: Banco de Previsión Social, Servicio de Retiros y Pensiones de las Fuerzas Armadas, Dirección Nacional de Asistencia y Seguridad Social Policial, Caja de Jubilaciones y Pensiones Bancarias, Caja de Jubilaciones y Pensiones de Profesionales Universitarios y Caja Notarial de Seguridad Social.

(2) Se incluye la Caja Notarial de Seguridad Social salvo para el régimen de ahorro individual.

Desde el 1° de diciembre de 2023 comenzó a funcionar el Sistema Previsional Común, creado por la Ley 20.130. Su principal objetivo es unificar todos los sistemas de Seguridad Social, para que los trabajadores aporten en semejantes condiciones y tengan derecho a similares prestaciones.

Principales cambios que establece la reforma:

- Aumenta la edad mínima necesaria para acceder a la jubilación normal: 65 años, aunque existen excepciones que permiten acceder antes de esa edad. Las personas ya jubiladas, retiradas y pensionistas de todas las entidades previsionales no sufrirán cambios de ningún tipo en sus prestaciones. Encontrá aquí más información sobre los requisitos para acceder a la jubilación.

- Se modifica el cálculo del sueldo básico jubilatorio para el tramo de solidaridad: se tomarán en cuenta los mejores 20 años de aportes. La forma de cálculo para el tramo de ahorro individual no se modifica, al igual que hasta ahora se calculará teniendo en cuenta: el saldo que haya acumulado en su cuenta de ahorro individual, la tabla de expectativa de vida, la probabilidad de generar pensiones de sobrevivencia, la tasa de interés y el tope de márgenes de utilidad de la aseguradora que correspondan. La jubilación por AFAP no tiene tope y el monto que se cobra mes a mes es vitalicio.

- Se modifica la distribución de aportes para los trabajadores que ingresen al mercado de trabajo en una actividad amparada por alguna de las entidades de Seguridad Social (1) a partir del 1/12/2023.

- Se crea el Subfondo de Crecimiento. Los aportes destinados al Fondo de Ahorro Previsional se verterán exclusivamente en el Subfondo de Crecimiento hasta que el afiliado cumpla 41 años de edad, momento a partir del cual el saldo acumulado en su cuenta de ahorro individual será transferido al Subfondo de Acumulación.

- Se crea el Suplemento solidario y se establece un nuevo régimen de Ahorro voluntario y complementario.

- Se crea la Agencia Reguladora de Seguridad Social (ARSS) con el cometido de evaluar, regular y sancionar a los prestadores de servicios de Seguridad Social.

- Se posibilita continuar en actividad luego de jubilarse, cumpliendo ciertas condiciones previstas en la ley.

- Se habilita el acceso anticipado a parte o la totalidad del saldo ahorrado, cumpliendo ciertas condiciones previstas en la ley.

Si tenés alguna consulta, completá tus datos aquí y nos comunicaremos para brindarte asesoramiento personalizado.

-------------------

(1) Entidades de Seguridad Social comprendidas: Banco de Previsión Social, Servicio de Retiros y Pensiones de las Fuerzas Armadas, Dirección Nacional de Asistencia y Seguridad Social Policial, Caja de Jubilaciones y Pensiones Bancarias, Caja de Jubilaciones y Pensiones de Profesionales Universitarios y Caja Notarial de Seguridad Social.

La sigla AFAP significa "Administradora de Fondos de Ahorro Previsional". Son empresas que administran parte del aporte de los trabajadores afiliados con el objetivo de que logren el mayor ahorro posible para complementar su jubilación.

En la AFAP, cada persona afiliada tiene una cuenta a su nombre que se compone de sus aportes y de la rentabilidad que generan las inversiones que realiza la administradora. Estas inversiones son reguladas por ley y controladas actualmente por el Banco Central del Uruguay.

El Sistema Previsional Común establece diferentes opciones para acceder a la jubilación, cada una con sus requisitos.

El año de nacimiento y los años de trabajo registrados determinarán los requisitos para acceder a la causal jubilatoria.

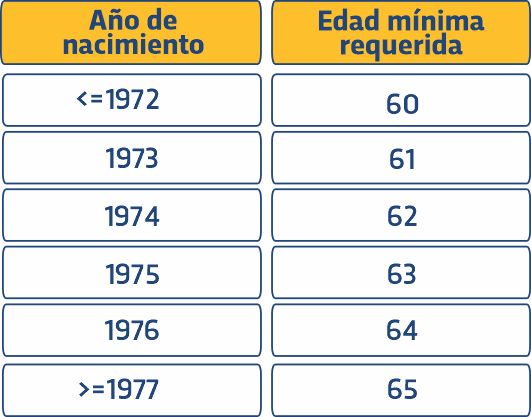

- Jubilación normal

Las personas con 30 o más años de trabajo podrán acceder a la jubilación normal al alcanzar la edad que se indica a continuación, según el año de nacimiento:

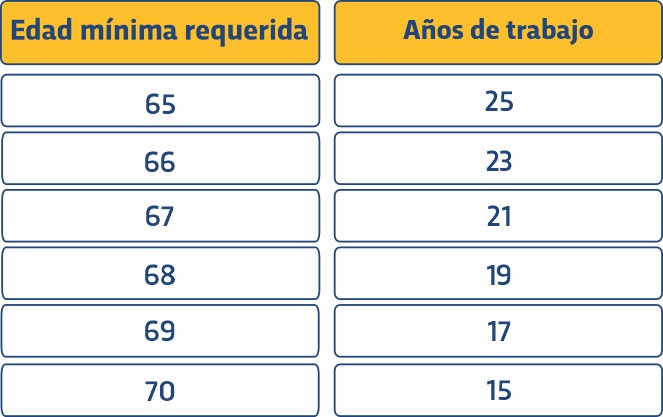

En caso de no alcanzar los 30 años de trabajo, las personas afiliadas al BPS también podrán acceder a la jubilación normal si cumplen los siguientes requisitos mínimos:

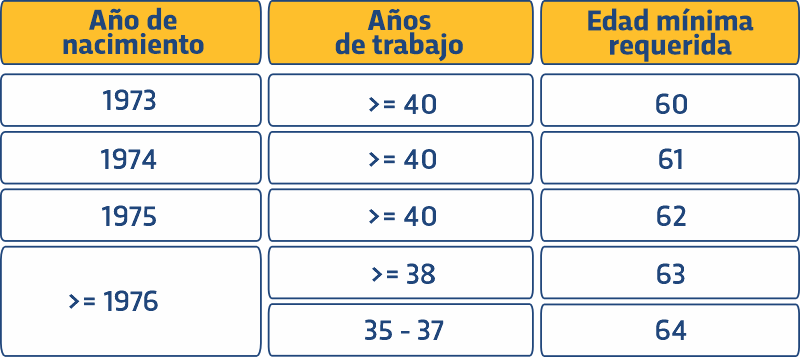

Las personas afiliadas a las restantes entidades de Seguridad Social (1)(2) pueden acceder a la jubilación normal si cumplen con los siguientes requisitos mínimos:

Existen alternativas que permiten acceder a la jubilación de manera anticipada:

- Jubilación por extensa carrera laboral

Podrán jubilarse aquellos trabajadores que tuvieran 30 años de trabajo al 01/08/2023, que alcancen los requisitos al cumplir 60 años de edad o quienes estén comprendidos en alguna de las siguientes situaciones:

- Jubilación por desempeño de puestos de trabajo particularmente exigentes

Permite el acceso a la jubilación a los 60 años de edad y 30 de trabajo a quienes tengan al menos 20 años registrados en actividades de construcción y rural que requieran un alto grado de esfuerzo físico y que en los últimos 10 años cuenten con al menos 5 en ese sector de actividad.

- Jubilación parcial por el tramo de ahorro individual (AFAP)

Pueden acceder a la jubilación parcial por el régimen administrado por la AFAP los afiliados que:

• Cumplen con los requisitos mínimos para acceder a una jubilación por el régimen de solidaridad intergeneracional administrado por las entidades de Seguridad Social.

• Cuenten con 65 años de edad, sin la exigencia de registrar un mínimo de años de trabajo.

En ambas situaciones, el afiliado puede continuar trabajando mientras percibe la jubilación, si así lo desea. Si sigue en actividad, realizará aportes jubilatorios al BPS o a las otras entidades de seguridad social que correspondan, así como a la AFAP.

Al acceder a la jubilación parcial por el régimen de ahorro individual (AFAP), en caso de mantener o reingresar a la actividad, los nuevos aportes destinados a la AFAP ingresarán al Fondo de Ahorro Voluntario y Complementario (FAV). El afiliado podrá visualizar los movimientos de este fondo en su estado de cuenta, que continuará recibiendo de manera semestral.

-------------------

En todos los casos, se mantiene el beneficio para las madres: se computa un año adicional de trabajo por cada hijo, con un máximo de 5 (3).

Si te quedaron dudas completá tus datos aquí y nos comunicaremos para brindarte asesoramiento personalizado.

--------------------

(1) Entidades de Seguridad Social: Banco de Previsión Social, Servicio de Retiros y Pensiones de las Fuerzas Armadas, Dirección Nacional de Asistencia y Seguridad Social Policial, Caja de Jubilaciones y Pensiones Bancarias, Caja de Jubilaciones y Pensiones de Profesionales Universitarios y Caja Notarial de Seguridad Social (esta última no se incluye en el régimen de ahorro individual los primeros tres años de vigencia de la Ley 20.130).

(2) Los afiliados a la Caja de Jubilaciones y Pensiones Bancarias, configurarán causal jubilatoria cuando reúnan la edad y los años de servicios dispuestos por la Ley 20.208, que establece una transición de edades diferente a las requeridas para las demás entidades de seguridad social.

(3) Aplica a los regímenes Jubilatorio Anterior, Convergencia y Sistema Previsional Común; para el BPS, servicio policial y servicio militar. Las Cajas paraestatales pueden decidir su aplicación (Art. 43).

El saldo de la cuenta de ahorro en la AFAP tiene como principal objetivo el pago de jubilaciones y prestaciones del trabajador afiliado.

Sin embargo, la Ley 20.130 establece ciertas excepciones que sí permiten el acceso anticipado a parte o la totalidad del saldo de la cuenta de ahorro individual de la AFAP:

• Las personas que se encuentren dentro del Régimen Jubilatorio Anterior, las comprendidas en el período de transición de edades para la configuración de causal normal y las comprendidas en las causales anticipadas que luego de cumplir con los requisitos necesarios para jubilarse, continúen en actividad o hayan postergado la solicitud de jubilación por un mínimo de tres años por el régimen de solidaridad (BPS y demás entidades previsionales), podrán retirar hasta el 9% del saldo acumulado en sus cuentas de ahorro en la AFAP.

El retiro de ese anticipo se habilita una vez que haya transcurrido ese mínimo de tres años luego de cumplir con los requisitos necesarios para jubilarse. Por ejemplo, un trabajador que al día de hoy tiene 63 años y que a los 60 años ya estaba habilitado para poder jubilarse (pertenece al Régimen Jubilatorio Anterior y tenía 30 o más años de trabajo), está en condiciones de retirar parte de su ahorro (hasta el 9%).

• Aquellas personas que, según dictamen de la entidad previsional correspondiente, se hayan incapacitado en forma absoluta y permanente para todo trabajo pero que no cumplan los requisitos necesarios para jubilarse por incapacidad, podrán acceder en un pago al saldo que tengan acumulado en su cuenta de ahorro individual de la AFAP.

• La ley establece, además, la posibilidad de que los afiliados no residentes en el país puedan solicitar el reintegro del saldo acumulado en su cuenta, siempre que se reúnan ciertos requisitos.

Sí, tu dinero está seguro. El Sistema Previsional uruguayo prevé múltiples mecanismos de control para que las AFAP desempeñen su tarea con las máximas garantías. El Banco Central del Uruguay (BCU) es el encargado de custodiar los valores y controlar que las actividades de las AFAP respeten la normativa legal.

- Las cuentas son propiedad de los trabajadores y son inembargables por ley.

- La ley establece mecanismos para que se le asegure al trabajador una rentabilidad mínima que todas las AFAP deben cumplir. A las administradoras se les exige contar con un Fondo de fluctuación de rentabilidad y una Reserva especial para compensar a los afiliados en caso de que la AFAP obtenga rentabilidades que se alejen del promedio del Sistema.

- Incluso tomados estos recaudos, si la AFAP sufriera algún problema financiero o de respaldo que no hiciera posible su continuidad en el mercado, entonces el BCU procederá a su disolución y a la redistribución de los afiliados entre las restantes AFAP. Esta situación está prevista en la ley y se establecen mecanismos para que las cuentas no sufran ningún tipo de pérdida económica. Pasarán intactas a la AFAP que el trabajador elija, o si no lo decide voluntariamente, el BCU le asignará una. En ese caso el afiliado podrá libremente decidir si permanece en esa administradora o se cambia.

- Las AFAP llevan contabilidades separadas: por un lado está la empresa como tal que gestiona y se maneja con el dinero cobrado por la administración; y por otro lado está el dinero de los afiliados o el Fondo de ahorro (FAP) de los trabajadores, que no es propiedad de la administradora, sino que está custodiado por el BCU.

Es importante destacar que el Sistema Previsional atravesó dos crisis económicas, la de 2002 y 2008, sin ser afectado.

- Somos la única AFAP cuyos accionistas son entidades estatales:

• Banco de la República Oriental del Uruguay (BROU) - 51% del paquete accionario.

• Banco de Previsión Social (BPS) - 37% del paquete accionario.

• Banco de Seguros del Estado (BSE) - 12% del paquete accionario. - Hace 28 años que tenemos la comisión de administración sobre aportes más baja del mercado. Actualmente, es 4,00% sobre el aporte del trabajador. Para los trabajadores que ingresan al mercado laboral a partir del 1°/12/23 la comisión de administración es 0,00% sobre el saldo de la cuenta de ahorro individual, por un período de 36 meses.

- Somos la AFAP líder del mercado, con la mayor cantidad de afiliados del Sistema y la que administra el mayor Fondo de Ahorro Previsional.

- Contamos con la mayor red de atención personalizada: tenemos 30 agencias distribuidas en los 19 departamentos del país. Podés acceder aquí a la información de tu agencia más cercana.

- Disponemos de más de 60 Asesores Previsionales que te brindarán asesoramiento personalizado. Completá aquí tus datos y nos comunicaremos a la brevedad.