Jubilaciones

El Sistema Previsional Común establece diferentes opciones para acceder a la jubilación, cada una con sus requisitos.

El año de nacimiento y los años de trabajo registrados determinarán los requisitos para acceder a la causal jubilatoria.

- Jubilación normal

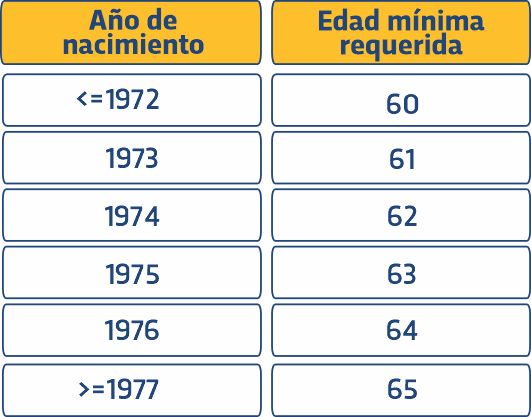

Las personas con 30 o más años de trabajo podrán acceder a la jubilación normal al alcanzar la edad que se indica a continuación, según el año de nacimiento:

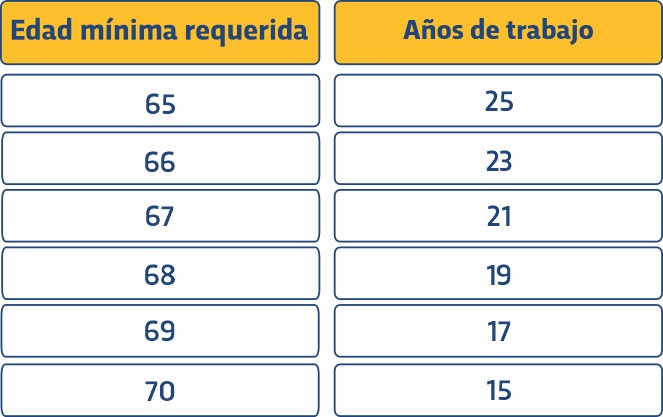

En caso de no alcanzar los 30 años de trabajo, las personas afiliadas al BPS también podrán acceder a la jubilación normal si cumplen los siguientes requisitos mínimos:

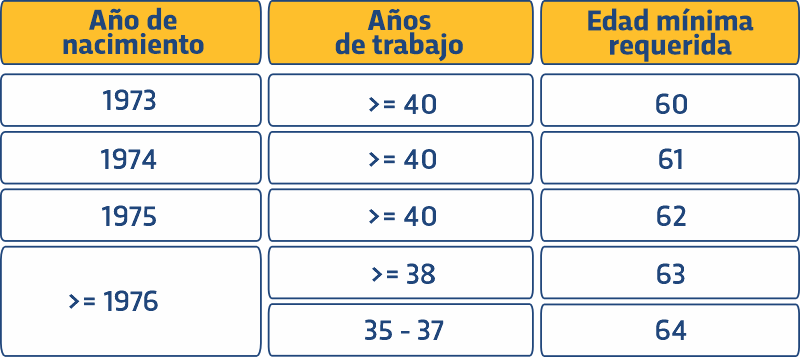

Las personas afiliadas a las restantes entidades de Seguridad Social (1)(2) pueden acceder a la jubilación normal si cumplen con los siguientes requisitos mínimos:

Existen alternativas que permiten acceder a la jubilación de manera anticipada:

- Jubilación por extensa carrera laboral

Podrán jubilarse aquellos trabajadores que tuvieran 30 años de trabajo al 01/08/2023, que alcancen los requisitos al cumplir 60 años de edad o quienes estén comprendidos en alguna de las siguientes situaciones:

- Jubilación por desempeño de puestos de trabajo particularmente exigentes

Permite el acceso a la jubilación a los 60 años de edad y 30 de trabajo a quienes tengan al menos 20 años registrados en actividades de construcción y rural que requieran un alto grado de esfuerzo físico y que en los últimos 10 años cuenten con al menos 5 en ese sector de actividad.

- Jubilación parcial por el tramo de ahorro individual (AFAP)

Pueden acceder a la jubilación parcial por el régimen administrado por la AFAP los afiliados que:

• Cumplen con los requisitos mínimos para acceder a una jubilación por el régimen de solidaridad intergeneracional administrado por las entidades de Seguridad Social.

• Cuenten con 65 años de edad, sin la exigencia de registrar un mínimo de años de trabajo.

En ambas situaciones, el afiliado puede continuar trabajando mientras percibe la jubilación, si así lo desea. Si sigue en actividad, realizará aportes jubilatorios al BPS o a las otras entidades de seguridad social que correspondan, así como a la AFAP.

Al acceder a la jubilación parcial por el régimen de ahorro individual (AFAP), en caso de mantener o reingresar a la actividad, los nuevos aportes destinados a la AFAP ingresarán al Fondo de Ahorro Voluntario y Complementario (FAV). El afiliado podrá visualizar los movimientos de este fondo en su estado de cuenta, que continuará recibiendo de manera semestral.

-------------------

En todos los casos, se mantiene el beneficio para las madres: se computa un año adicional de trabajo por cada hijo, con un máximo de 5 (3).

Si te quedaron dudas completá tus datos aquí y nos comunicaremos para brindarte asesoramiento personalizado.

--------------------

(1) Entidades de Seguridad Social: Banco de Previsión Social, Servicio de Retiros y Pensiones de las Fuerzas Armadas, Dirección Nacional de Asistencia y Seguridad Social Policial, Caja de Jubilaciones y Pensiones Bancarias, Caja de Jubilaciones y Pensiones de Profesionales Universitarios y Caja Notarial de Seguridad Social (esta última no se incluye en el régimen de ahorro individual los primeros tres años de vigencia de la Ley 20.130).

(2) Los afiliados a la Caja de Jubilaciones y Pensiones Bancarias, configurarán causal jubilatoria cuando reúnan la edad y los años de servicios dispuestos por la Ley 20.208, que establece una transición de edades diferente a las requeridas para las demás entidades de seguridad social.

(3) Aplica a los regímenes Jubilatorio Anterior, Convergencia y Sistema Previsional Común; para el BPS, servicio policial y servicio militar. Las Cajas paraestatales pueden decidir su aplicación (Art. 43).

¿Cómo se calcula la jubilación?

La jubilación generada por el trabajador es una sola, sin perjuicio de financiarse y servirse por dos tramos: un tramo solidario administrado por la entidad que corresponde a la actividad realizada por el trabajador y otro, de ahorro individual administrado por las AFAP, donde cada trabajador tiene una cuenta de ahorro a su nombre. Así como se aporta a dos tramos diferentes, también se generan dos partes de una misma jubilación.

En el caso del tramo de la AFAP, la jubilación del trabajador estará en directa relación a lo ahorrado en su cuenta individual. Es por esto que resulta más conveniente empezar a ahorrar cuantos antes, ya que el dinero de la cuenta de ahorro de los trabajadores es invertido responsablemente por la AFAP para generar ganancias y así hacer crecer el ahorro de cada trabajador.

En la jubilación por parte de AFAP, el trabajador cobra una prestación que está en relación directa con lo ahorrado en su cuenta individual.

El ahorro de la cuenta individual crece por los aportes que hace el trabajador y por la rentabilidad que se genera como resultado de las inversiones que realiza la AFAP. Si el aporte de un trabajador disminuye o se detiene por un período de tiempo, el saldo de su cuenta crecerá menos y esto se verá reflejado en su futura jubilación. Sin embargo, el dinero acumulado se continúa invirtiendo y sigue generando ganancia, que se acredita en la cuenta de ahorro.

Para incrementar el ahorro para su futura jubilación, el trabajador puede realizar aportes voluntarios, que pueden ser del monto que el trabajador desee y con la frecuencia que prefiera. Esos ahorros se volcarán en su cuenta de ahorro voluntario y complementario, una cuenta diferente a la del ahorro obligatorio que ayudará a tener un mayor ahorro total al momento de la jubilación.

Las cuentas de ahorro voluntario y complementario forman parte del Fondo Voluntario Previsional, creado por la Ley 20.130. La comisión de administración para este fondo fue fijada en 0,00%, a efectos de incentivar el ahorro voluntario entre los trabajadores.

Si, la Ley 20.130 habilita que los trabajadores jubilados, cumpliendo determinados requisitos, puedan mantener una actividad económica a tiempo completo o parcial, en carácter de dependiente o no dependiente, sin dejar de percibir la jubilación. Es decir, podrán continuar trabajando una vez jubilados.

Podrán iniciar una nueva actividad laboral, incluso en el mismo sector de afiliación por el que se jubilaron. Esto es posible en los sectores de afiliación de industria y comercio, rural o servicio doméstico del Banco de Previsión Social.

Aquellas personas que tuvieran múltiple empleo en el mismo sector de afiliación, podrán cesar en una o varias de ellas y jubilarse, continuando en actividad por otras, siempre que no integren los años de trabajo computados para acceder a esa jubilación.

Las personas cuya actividad fuera en calidad de no dependientes durante al menos los últimos tres años (con afiliación en los sectores de industria y comercio o rural del Banco de Previsión Social y que tengan 65 años o más) podrán optar por:

- Mantener su actividad no dependiente y dejar de realizar el aporte jubilatorio correspondiente, siempre que cuenten con al menos 30 años de trabajo reconocidos.

- Jubilarse por lo que le correspondiera con 65 años de edad y mantener actividad como no dependiente, en tanto cuente al menos un trabajador dependiente contratado.

La compatibilidad entre jubilación y actividad remunerada no aplica cuando:

- La persona puede acceder a una jubilación por incapacidad total o absoluta y permanente para todo trabajo.

- La actividad a ejercerse sea de la misma naturaleza de las que se computaron en la jubilación y fueran bonificadas, salvo actividad docente.

- La actividad de que se trate se desarrolle fuera de la relación de dependencia en el ámbito del Banco de Previsión Social o se trate de escribanos o profesionales por actividades comprendidas en la Caja Notarial de Seguridad Social o la Caja de Jubilaciones y Pensiones de Profesionales Universitarios.

Por otra parte, la ley prevé el retiro parcial flexible. Los afiliados dependientes que accedan a la jubilación normal o anticipada por el desempeño de puestos de trabajo particularmente exigentes, podrán acceder a una jubilación parcial flexible que será compatible con el desempeño de tareas con afiliación en la misma entidad de seguridad social.

Este régimen, que requiere el acuerdo entre empleador y afiliado, comprenderá a quienes:

- Habiendo alcanzado los requisitos para acceder a la jubilación, salvo por incapacidad física, acuerden continuar trabajando como dependientes del mismo empleador;

- Reduzcan entre una tercera parte y la mitad, tanto la carga horaria semanal o mensual habitual como la remuneración correspondiente.

El cobro de la renta vitalicia correspondiente a tu ahorro en la AFAP es compatible con el reingreso a la actividad laboral cuando surge de una jubilación normal o jubilación parcial por el tramo de ahorro individual.

Todas las AFAP deben contratar obligatoriamente un seguro colectivo de invalidez y fallecimiento porque así lo establece la ley. Es un seguro con características diferentes a un seguro convencional porque el pago es en forma de una renta mensual, que pueden percibir el propio beneficiario o su familia, según el caso.

Las situaciones que se encuentran cubiertas por el seguro, en caso de verse accidentado, corresponden a un subsidio transitorio por incapacidad parcial o a una jubilación por incapacidad total.

En caso de fallecimiento corresponde una pensión de sobrevivencia para los beneficiarios establecidos en la ley. En el caso de accidente que determina una incapacidad, se pueden generar dos clases de prestaciones dependiendo del tipo y entidad de la incapacidad:

1. Subsidio transitorio por incapacidad parcial: el trabajador recibe un subsidio, deja de trabajar en su actividad habitual, pero se le permite seguir trabajando en otras actividades que no requieran el uso de la parte física dañada. Esta prestación se cobra mensualmente por un período máximo de hasta tres años.

El subsidio se aplica cuando no se reúnan los requisitos de edad y años de trabajo necesarios para acceder a la jubilación normal o hasta que los reúnan. Se calcula según las normas de cada entidad previsional vigentes al 01/08/2023.

2. Jubilación por incapacidad total: el trabajador no puede ejercer ningún tipo de actividad laboral ya que padece una incapacidad absoluta y permanente para todo tipo de trabajo.

Es posible acceder a esta jubilación siempre que no se reúnan los requisitos de edad y años de trabajo necesarios para acceder a otro tipo de jubilación y se rige de acuerdo a las normas que regula cada una de las entidades previsionales vigentes al 01/08/2023.

Las afecciones de salud que no ocasionan una incapacidad permanente (ya sea total o parcial), como por ejemplo una gripe, son cubiertas únicamente por el BPS.

Sí, la ley prevé un beneficio para facilitar que las trabajadoras madres puedan acceder a la jubilación. Por cada hijo nacido vivo se contará un año más de trabajo a los registrados en su historia laboral, con un máximo de 5.

Por otra parte, podrán sumar 2 años de trabajo por cada hijo con discapacidad severa, los que pueden dividirse mediante acuerdo entre ambos padres.

Este beneficio refiere siempre a la cantidad de años de trabajo, no aplica a la edad requerida para jubilarse.