¿Qué es y para qué sirve la rentabilidad de una AFAP? ¿Dónde puedo acceder a esa información? ¿Cuántas definiciones de rentabilidad existen en nuestro marco regulatorio? Se trata de un tema tan importante como necesario para las AFAP brindar esa información, así como para los afiliados y público en general acceder a la misma de manera simple y clara.

¿Qué es y para qué sirve la rentabilidad de una AFAP? ¿Dónde puedo acceder a esa información? ¿Cuántas definiciones de rentabilidad existen en nuestro marco regulatorio? Se trata de un tema tan importante como necesario para las AFAP brindar esa información, así como para los afiliados y público en general acceder a la misma de manera simple y clara.

Por eso, en República AFAP nos preocupamos y nos ocupamos de que la información esté a disposición de todas las personas de manera online, pudiendo acceder a ella en todas las oportunidades que se entienda necesario.

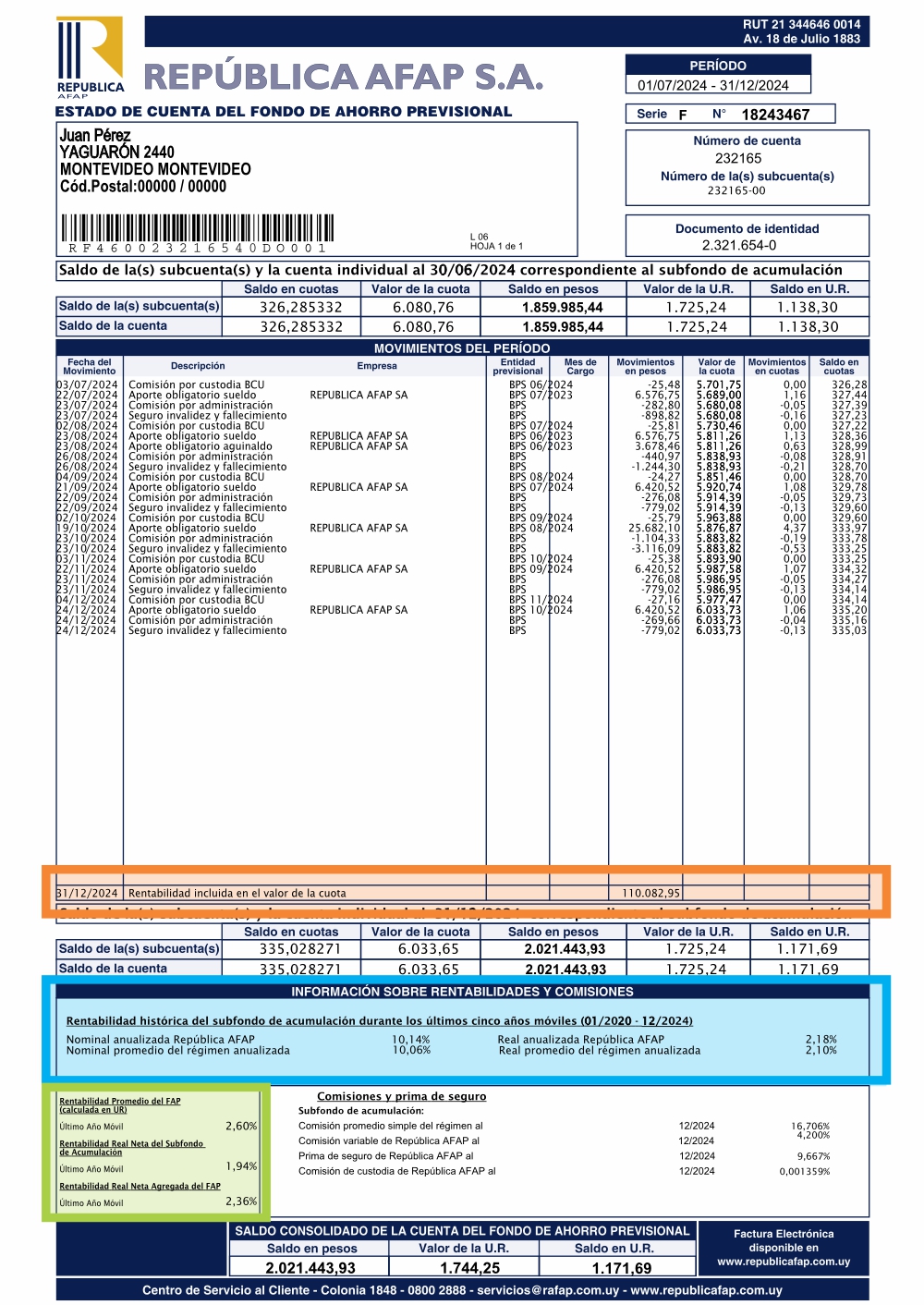

Aquellas personas que tienen ahorros en una AFAP reciben su estado de cuenta en formato físico y/o por correo electrónico. Allí se encuentra el detalle de los movimientos del período; ingresos y egresos a la cuenta en caso de haber, información sobre rentabilidades y comisiones, y el saldo consolidado de la cuenta del Fondo de Ahorro Previsional.

Los distintos indicadores de rentabilidad que se encuentran en la sección inferior están definidos por la normativa (artículos 116 y 117 de la Ley 16.713). Estos indicadores (junto a otros) también pueden encontrarse en el sitio web del BCU, para sus valores vigentes, así como series históricas.

Complementariamente, es importante destacar que es posible acceder a esta misma información en el sitio web de República AFAP siempre que el afiliado lo desee.

Para identificar la información que se presenta en el estado de cuenta de República AFAP, se toma como referencia el modelo a continuación, donde se presentan cada uno de los puntos mencionados.

1- Rentabilidad histórica del subfondo durante los últimos cinco años móviles.

Dentro de ese cuadro se encuentra la rentabilidad de las inversiones del subfondo durante los últimos cinco años anualizada. De aquí se desprenden algunas consideraciones y seguramente también, algunas preguntas:

¿Por qué los últimos cinco años? Los fondos de pensiones gestionan las inversiones de modo consistente con el horizonte de inversión de los ahorros. En ese sentido, hay espacio para realizar inversiones que a corto plazo pueden tener algunos altibajos, sabiendo que a mediano y largo plazo su perspectiva de rentabilidad es menos incierta.

Entonces, ver indicadores de rentabilidad que consideren períodos muy cortos (como lo es un mes o un año) puede generar nociones inadecuadas, como por ejemplo, rentabilidades atípicas (por lo bajo o por lo alto). La normativa entiende que un plazo de cinco años es adecuado para otorgar una noción adecuada de la performance del subfondo donde tiene sus ahorros.

¿Por qué “anualizada”? Se trata de un promedio de rentabilidad por año (promedio geométrico, dado que trabajamos con interés compuesto). En el ejemplo presentado, en los últimos cinco años la rentabilidad acumulada en Pesos fue (1+10,14%)^5 = 62,08%.

Anualizar la rentabilidad es una práctica habitual en finanzas, de modo de permitir la comparación entre métricas de rentabilidad con distintos plazos.

¿Es esta la rentabilidad específica de mis ahorros? Muy probablemente no. Será mayor o menor, pero no exactamente la misma.

La rentabilidad presentada allí supone que no se hicieron nuevos aportes ni tampoco retiros durante todo el período. Ello difiere de la casuística de cada afiliado, que probablemente vertió nuevos aportes y/o (dependiendo su edad) transfirió ahorros a otro subfondo.

¿Por qué la normativa define esta métrica general y no impone una que contemple cada casuística particular? Existen varios motivos para seguir este criterio, que no es propio de Uruguay ni de los fondos de pensiones sino de la industria de gestores de activos, siendo los principales: permite tener una noción general del desempeño del sistema, permite la comparación entre AFAP, al tiempo de ser una métrica más justa para evaluar el desempeño de un gestor de ahorros.

Esto último porque el gestor controla las inversiones, no la magnitud ni periodicidad de los aportes. Imaginemos un caso extremo para graficar ello: una administradora alcanzó una rentabilidad muy magra por cuatro años y once meses, pero una buena rentabilidad el último mes, que de todos modos no compensa en absoluto el desempeño anterior. A su vez, pensemos el caso de un afiliado que recién hizo su primer aporte un mes atrás. Si se observara la rentabilidad específica de sus aportes, el valor de rentabilidad sería extraordinario, pero no otorgaría una representación adecuada del desempeño de la administradora.

¿Por qué en el cuadro hay cuatro valores de rentabilidad?

Los valores presentados son:

- Rentabilidad en Pesos alcanzada por la AFAP del afiliado.

- Rentabilidad en Pesos alcanzada por el sistema de AFAP (promedio ponderado por activos gestionados de todas las AFAP).

- Rentabilidad Real (en Unidades Reajustables, UR) alcanzada por la AFAP del afiliado.

- Rentabilidad Real (en UR) alcanzada por el sistema de AFAP.

2- Rentabilidad Promedio del FAP (calculada en UR).

Es la rentabilidad anualizada en UR promedio de todos los subfondos gestionados por la AFAP del afiliado (ponderada por el volumen de activos en cada uno) en los últimos cinco años.

3- Rentabilidad Real Neta del subfondo.

Es la rentabilidad anualizada en UR alcanzada por la AFAP del afiliado en los últimos cinco años, deducida la comisión de administración de la AFAP del afiliado.

Considerando que la comisión de administración se deduce del aporte y no del saldo (excepto en el período de régimen especial de comisiones), el BCU calcula cual sería la comisión equivalente sobre saldos para así poder deducirla de la rentabilidad y alcanzar el indicador de rentabilidad neta.

4- Rentabilidad Real Neta Agregada del FAP.

Es la rentabilidad anualizada en UR promedio de todos los subfondos gestionados por la AFAP del afiliado (ponderada por el volumen de activos en cada uno) en los últimos cinco años, deducida la comisión de administración de la AFAP del afiliado.

5- Rentabilidad incluida en el valor de la cuota (o Rentabilidad del período, en la versión web).

Este valor difiere conceptualmente de los anteriores, ya que: i) es específico del afiliado y, por ende, depende del monto de su saldo, cantidad y timing de aportes, entre otros; ii) no es una tasa de rentabilidad, sino el monto en pesos que la rentabilidad de las inversiones impactó en el saldo del afiliado; y iii) refiere al período del Estado de Cuenta y no a 5 años.

En síntesis, este valor permite simplemente visualizar cómo en un período específico, la gestión del ahorro afectó el valor del ahorro del afiliado. Pero no es un valor que por sí solo permita una evaluación del desempeño de la AFAP. Considerar que los estados de cuenta suelen abarcar períodos cortos, por lo que el valor presentado es sensible a los vaivenes de corto plazo de los mercados.

* Datos a setiembre de 2025.

Luego de enfrentarse a tantas métricas, una pregunta muy válida sería: “¿qué conviene mirar?”

Lo cierto es que todos los indicadores aportan valor al afiliado. Saber cuál fue la rentabilidad del fondo es sin dudas central, sobre todo para aquellos trabajadores que ya acumularon un monto de magnitud significativa. Por otro lado, el indicador de rentabilidad neta engloba en una sola métrica dos aspectos centrales para el afiliado: el rendimiento de sus inversiones neto del costo asociado a la gestión de estas.

Por otro lado, en un país con un historial de elevada inflación (si bien bastante más moderada en los últimos años), observar indicadores de rentabilidad real ofrece una noción más adecuada de la protección del poder de compra de su ahorro. En ese sentido podría ser discutible si el indicador de rentabilidad real no debiera ser medido en Unidades Indexadas, de modo de dar una noción relativa al poder de compra. Dado que en seguridad social en Uruguay las pasividades ajustan por UR, la ley determina en dicha medida las rentabilidades.

Finalmente, la normativa define otra métrica de rentabilidad para cada subfondo: la tasa de rentabilidad real mínima anual. ¿Cómo se define dicha tasa de rentabilidad?

- Subfondo de Crecimiento: menor valor entre [3%; Rentabilidad real Sistema AFAP para Subfondo de Crecimiento en UR - 3% ]

- Subfondo de Acumulación: menor valor entre [2,5%; Rentabilidad real Sistema AFAP para Subfondo de Acumulación en UR - 2,5%]

- Subfondo de Retiro: menor valor entre [2%; Rentabilidad real Sistema AFAP para Subfondo de Retiro en UR - 2%]

Si una AFAP presenta para alguno de los subfondos una Rentabilidad real menor a la tasa de rentabilidad mínima, la normativa valora que esta llevó a cabo una gestión negligente y/o asumió mayor riesgo de lo adecuado. Si llegara a ocurrir ello, la administradora debe integrar con capital propio al fondo de modo de compensar a sus afiliados. A efectos de asegurar que cuenta con los recursos para hacerlo, la normativa obliga a las administradoras para funcionar contar con una Reserva Especial destinada a ese fin.

Desempeño de las AFAP

Definidas las métricas de rentabilidad, vale la pena detenerse a conocer cómo son los valores de estas, tanto en la coyuntura actual como bajo una perspectiva histórica más larga.

Si nos paramos al cierre de setiembre de 2025, la Rentabilidad del sistema de AFAP en los últimos cinco años anualizada por subfondo es:

* Hasta no contar con 60 meses de existencia, para el cálculo de la rentabilidad del Subfondo de Crecimiento se utilizan valores cuotas del Subfondo de Acumulación en datos anteriores a diciembre de 2023.

Entonces, el sistema de AFAP presentó a nivel de todo el Fondo de Ahorro Previsional (FAP) en los últimos cinco años una rentabilidad anualizada 2,1% superior al incremento del costo de vida (recogido por la UI).

¿Estos valores han sido siempre de igual magnitud? No. De hecho, la rentabilidad anualizada del FAP desde el inicio del sistema es 5,42% en UR (6,51% en UI), significativamente superior a la observación vigente.

Esto ocurre por dos motivos. Por un lado, las rentabilidades varían, en línea con los ciclos económicos y financieros. Aun considerando períodos de cinco años, los ciclos pueden tener duraciones mayores y, por ende, es esperable cierta oscilación en torno a valores de más largo plazo.

Por otro lado, y más relevante aún, existen factores estructurales que inducen a una menor rentabilidad que la alcanzada algunas décadas detrás. El principal motivo de ello es que, en línea con la mayor estabilidad macroeconómica y fiscal de Uruguay en las últimas décadas, el país es (afortunadamente) percibido por los mercados y calificadoras como un deudor confiable y, de allí, se le exige tasas de interés menores. Siendo que más de la mitad del FAP está invertido en títulos de deuda pública y del BCU, esa menor tasa implica menor rentabilidad.

En síntesis, la rentabilidad alcanzada por las AFAP desde su creación y hasta entonces ha sido muy buena, acumulando desde el inicio rentabilidades que superan con creces la inflación y, por ende, aumentan el valor del patrimonio de los trabajadores que tienen su cuenta individual. Sin embargo, resulta importante considerar que para que las AFAP logren repetir las mismas rentabilidades que alcanzaron décadas atrás, es necesario ampliar las inversiones en otros activos, tanto en las correspondientes al sector real en Uruguay como en la ampliación de la cuantía y del menú de inversiones en el exterior.