Recordá que este tipo de carta podés tomarla o dejarla en la mesa y en esta ronda tus ingresos y egresos no sufren cambios. El siguiente jugador debe analizar su situación para saber si le conviene tomar esa misma carta o una nueva del mazo.

En caso de que decidas tomarla, debés registrar en “Gastos extra” lo que te llevó comprar el inmueble y al mismo tiempo sumar $240.000 a tus “Rentas”. Te recomendamos analizar si te sirve hacer la inversión por esa rentabilidad en la cantidad de rondas que te quedan por delante.

En este caso, tus “Ingresos anuales” los reducís un 50% pero duplicás tus “Rentas” en caso de que las tengas. Deberás calcular en cuánto quedarán tus “Ingresos anuales” y en cuánto quedarán tus “Rentas”.

¡Parece una buena inversión! Debés registrar en “Gastos extra” lo que vale el máster pero tus “Ingresos anuales” aumentan un 30%. Si no estás trabajando, conseguís un empleo con un salario de $100.000. ¿Fue un gasto o una inversión?

Antes de tomar la carta, debés evaluar si en las rondas que quedan vas a poder recuperar la inversión que realizarás en este momento.

¡Excelente retorno de tu inversión! Los $100.000 debés registrarlos en “Gastos extras” y calcular el porcentaje sobre el total de tus rentas.

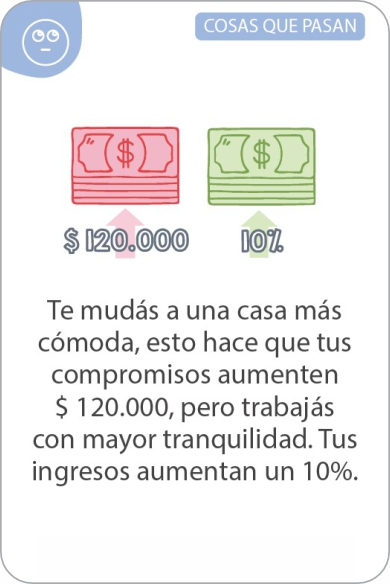

Debés evaluar si el incremento de tus “Ingresos anuales” únicamente en esta ronda es suficiente para cubrir la suba del 20% de tus “Compromisos anuales” por año que te queda del juego.

Si tenés “Ingresos anuales” los duplicás, pero no tendrás más ingresos por “Rentas”. Evaluá si te sirve duplicar tu sueldo, pero dejar de tener rentas.

No tenés más “Ingresos anuales” pero las “Rentas” igualan a tus “Compromisos anuales”. Te recomendamos evaluar la relación entre tus ingresos y egresos.

Decidís hacer una inversión por $500.000 que te dará $150.000 por rentabilidad al año. Deberás evaluar si en la cantidad de años que te quedan en el juego, podés recuperar y ganar más del dinero invertido.

¡Qué suerte! Ganás $1.000.000 pero decidís pasar a trabajar la mitad del horario. En este caso deberás evaluar si con la mitad cubrís tus compromisos. Recordá que este ingreso extra lo tenés por única vez.

Tus “Ingresos anuales” aumentan un 20% pero dejás de recibir “Rentas”. Evaluá en cuánto quedaría tu salario para saber si te sirve perder las rentas.

La herencia la registrás como “Ingresos extra” pero aumentás un 50% tus “Compromisos anuales”. ¿Te sirve la herencia pensando en el largo plazo?

Para evaluar si te sirve o no esta carta, tené en cuenta en qué ronda te toca y priorizá el ahorro a largo plazo. Además, te recomendamos analizar cuál es la relación entre tus “Ingresos anuales” y los “Compromisos anuales”.

Invertís en un posgrado y tu salario se duplica porque te ascienden. Si no tenías empleo conseguís uno con ese salario anual ($70.000). Evaluá si la inversión te sirve en el largo plazo.